高校での金融教育が必修化

みなさんは、高校で金融教育が必修化となったことをご存じですか?

2022年4月から、高校の家庭科の授業の中で、お金の管理の仕方から資産運用まで盛り込んだ本格的な金融教育が始まっています。

金融教育が必修となった理由

①成人年齢引き下げによるお金のトラブル防止

2022年4月から、成人年齢が20歳から18歳に引き下げられました。クレジットカードの作成や銀行口座の開設などが親の同意がなくともできるようになった一方で、これまで未成年だからという理由で取り消しできていた契約が取り消しできなくなりました。

また、最近ではキャッシュレス化が進み、クレジットカードや電子マネー、QRコード決済等の「見えないお金」の利用が広がっています。簡単にモノを購入することができ、お金の動きが見えない分、その場でいくら支払ったという実感も弱まり、”お金の価値”に対する感覚が薄れてしまっている恐れがあります。

便利である反面、しっかりと理解した上で活用しなければ、トラブルが起こる可能性もあります。詐欺やローンなどに関するお金のトラブルを防ぐためにも、18歳までに金融の知識をつけることが急がれています。

②日本の金融教育が遅れている(金融リテラシーが低い)

金融リテラシーとは、お金や経済に対しての正しい知識や判断力のことをいいます。収入と支出の家計管理や資産形成を含めた生活設計、金利や物価などの経済動向は私たちが生きていくうえで大事ですよね。私たちが安定した生活を送るためには、金融リテラシーを高めることが必須です。

3年ごとに実施されている金融リテラシー調査によると、日本はアメリカと比べて、金融知識に関する問題の正答率が低いです。実際に「金融教育を受けたことがある」と認識している人は、日本が7%に対してアメリカは20%で、また、「金融知識に自信がある」と答えた人は、アメリカでは71%を占めており、日本の12%を大きく上回っています。

一方で、「金融教育を行うべき」と考える人の割合は71.8%と高水準にあり、金融教育の必要性はみなが感じているようです。

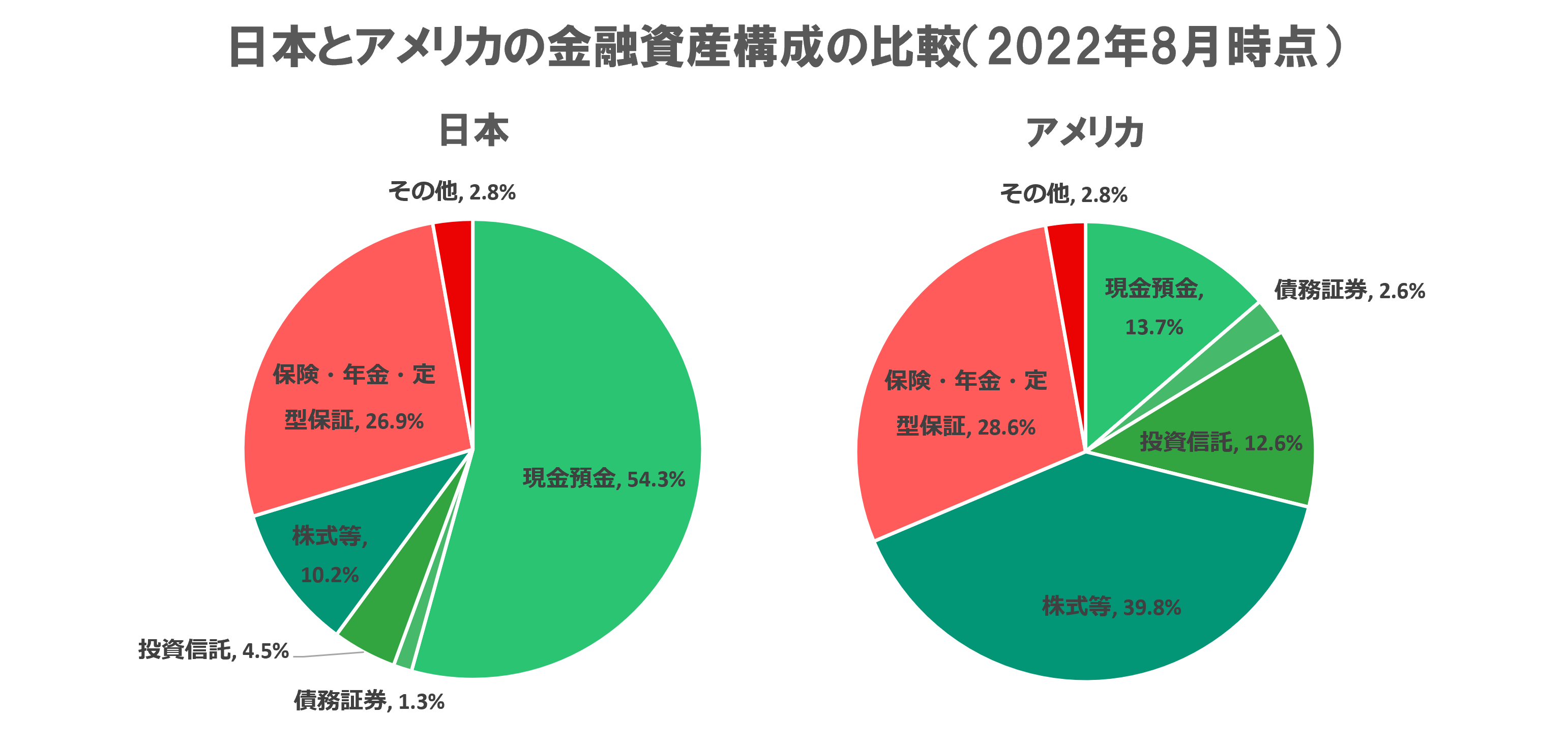

日本銀行調査統計局「資金循環の日米欧比較(2022年8月31日)」のデータをもとにグラフを作成

金融教育が進み資産形成(投資)をすることが当たり前となっているアメリカでは、家計の金融資産のうち半分以上が株式・債券・投資信託等の金融商品となっています。日本は逆に半分以上が現預金という状態です。金融庁によると1995年からの20年間で家計の金融資産は日本が1.47倍だったのに対して、アメリカは3.11倍に増えているという結果も出ています。

③老後の生活資金の不足

老後2,000万円問題や少子高齢化による年金制度の問題については、前回までのコラムで学習したとおりです。今は自分自身で老後資金を貯めていく「資産形成」の考え方がとても重要です。しかしながら金融商品にはリスクもあるため、その商品性やリスクとリターンの考え方などを理解するための「金融教育」が必要なのです。

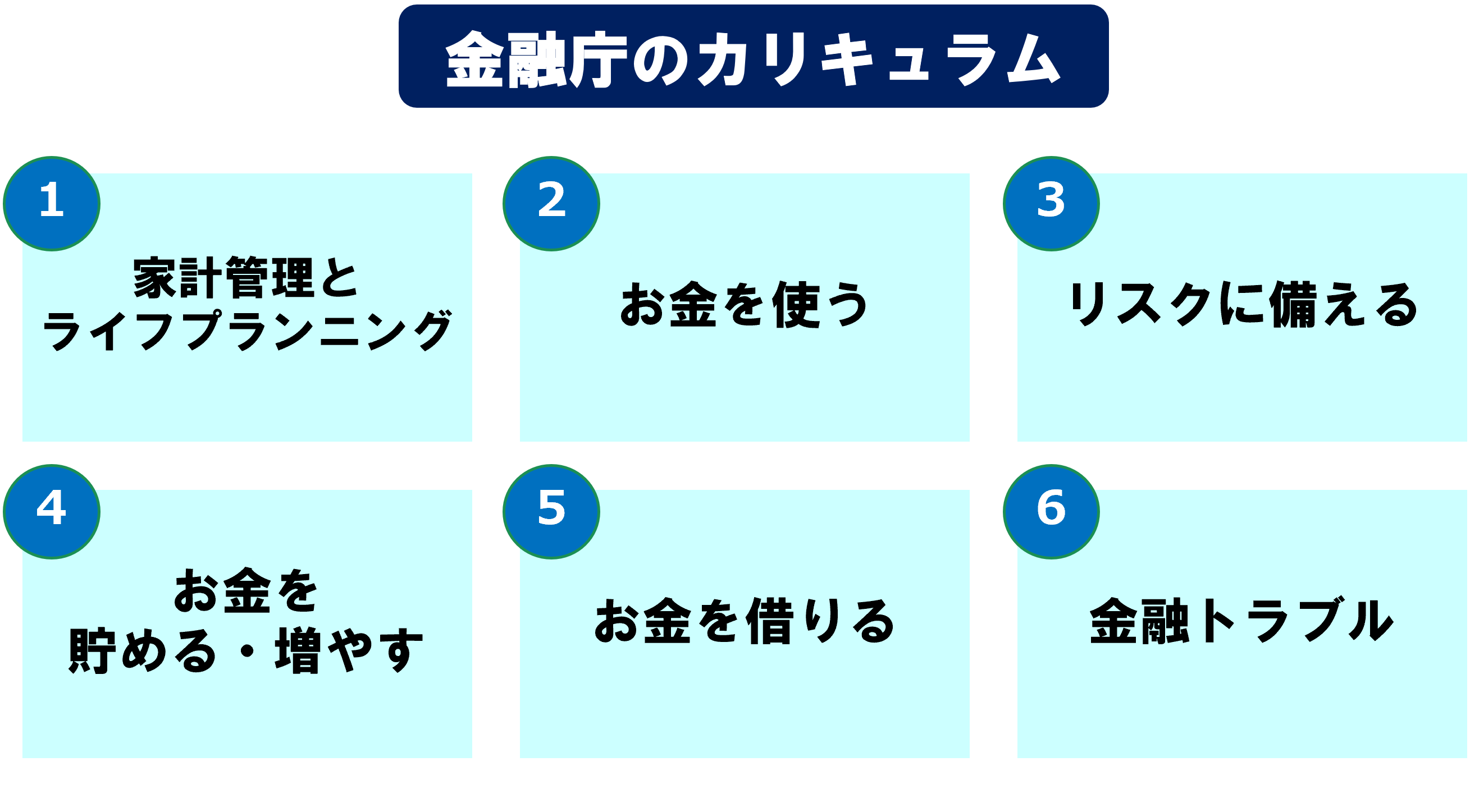

金融教育では何を学ぶのか

カリキュラムの項目としては上の図のとおりですが、収支のバランスやリスク管理といった従来までの授業だけでなく、給与明細を用いたライフステージごとの具体的な家計管理や、住宅取得費用と住宅ローンのシミュレーションなど、より実践的な内容となっています。そして、株式や投資信託の商品性やメリット・デメリットなどの資産形成にまで踏み込んでいるというのも大きな特徴です。

まとめ

豊かな生活を送るためには金融リテラシーの向上が必須であり、高校で金融教育が必修化されたことは非常にいい流れだと思います。しかしながら、子供たちに十分な金融リテラシーを持たせるためには、学校だけでなく家庭でも教える必要があり、大人こそ金融知識の習得が必要といえるでしょう。マネサポでは、高校や大学への出張授業だけでなく、企業に出向いて社員向けの金融セミナーにも注力していきます。また、これからも金融や経済に関するコラムを執筆していきますので、マネにゃん&サポにゃんと一緒に学んでいきましょう。

金融商品取引法に基づく表示はこちら

この記事が気に入ったらシェアしよう!