新NISA制度について

2024年から今のNISA制度が改正されることを知っていますか?「資産所得倍増プラン」の実現に向け、「貯蓄から投資へ」の流れを加速させ、より多くの人がより豊かな未来を迎えることを目指して、NISA制度が大きく変更となります。

NISAとは

NISAとは「少額投資非課税制度」のことで、株式や投資信託の税金が優遇される制度です。本来、株式や投資信託を売買した時に利益が出ていた場合や、株式の配当金を受け取った場合など、約20%の税金がかかります。NISA枠を活用した場合にはその約20%の税金が非課税となる制度です。

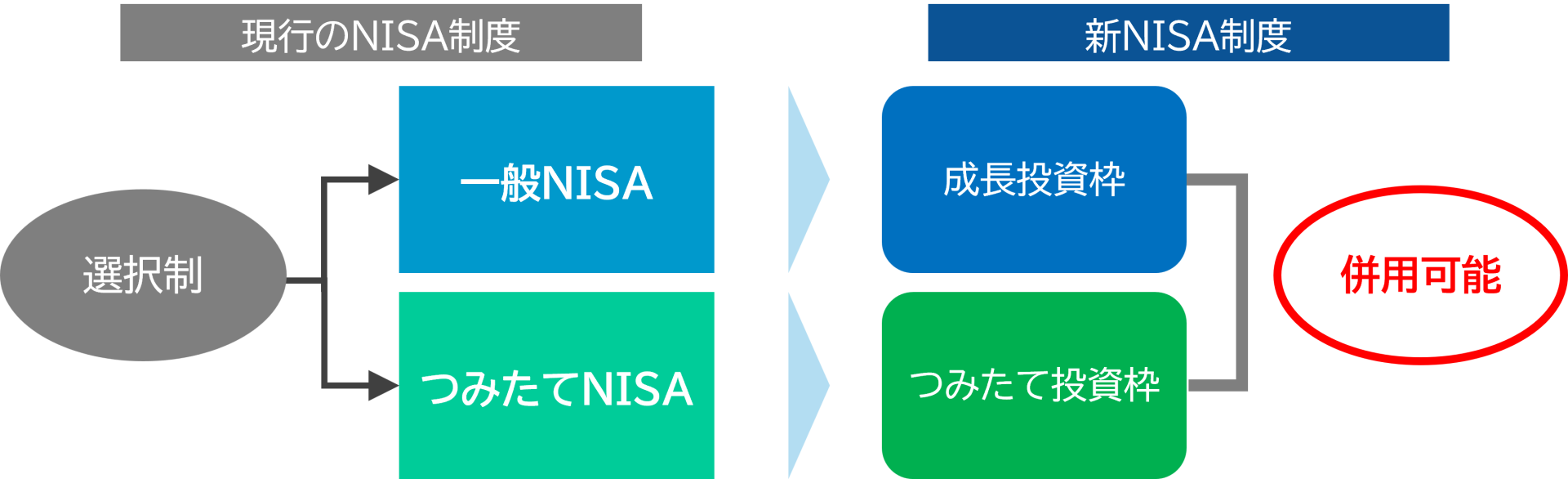

現在のNISA制度には「一般NISA」・「つみたてNISA」・「ジュニアNISA」の3種類があります。それぞれどのように変わるのでしょうか。

ここからは、現在のNISA制度を「旧NISA」、2024年からのNISA制度を「新NISA」と呼んで説明したいと思います。

新NISAは何が変わるの?

変更点の一覧は上の図の通りです。つみたてNISAの役割を引き継ぐ「つみたて投資枠」と、一般NISAの役割を引き継ぐ「成長投資枠」が新設されます。ジュニアNISAについては残念ながら2023年末で終了となる予定です。

旧NISAと比べて、大きく次の5つの点において変更が予定されています。

①制度の恒久化

すべての世代が長期・積立・分散投資による継続的な資産形成を行えるよう、非課税保有期間を無期限化し、口座開設ができる期間についても期限がなくりました。

②併用が可能に

旧NISAでは一般NISAとつみたてNISAを併用することはできませんでしたが、新NISAでは「成長投資枠」と「つみたて投資枠」の併用ができるようになります。

③年間投資枠の拡大

上図のように年間の投資枠が拡大されたことから、資金に余裕があるときに短期間で集中的な投資を行うというニーズにも対応できるようになりました。

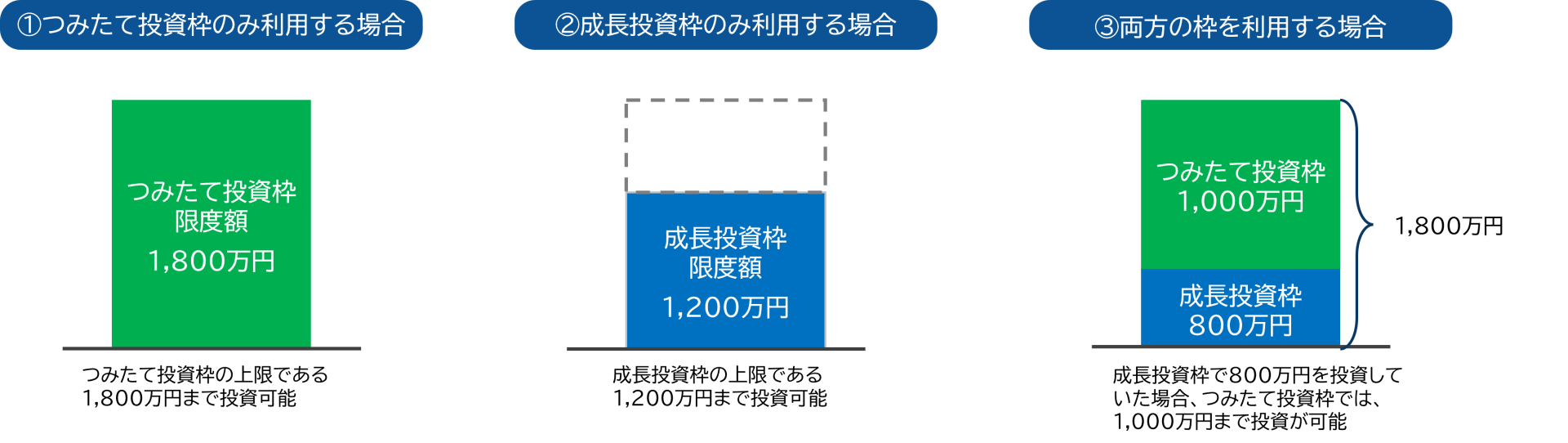

④非課税保有限度額の拡大

旧NISAでの非課税保有限度額は、一般NISAで600万円、つみたてNISAで800万円ですが、新NISAでは、1,800万円の生涯非課税限度枠が設定されます。

(つみたて投資枠1,800万円、うち成長投資枠1,200万円)

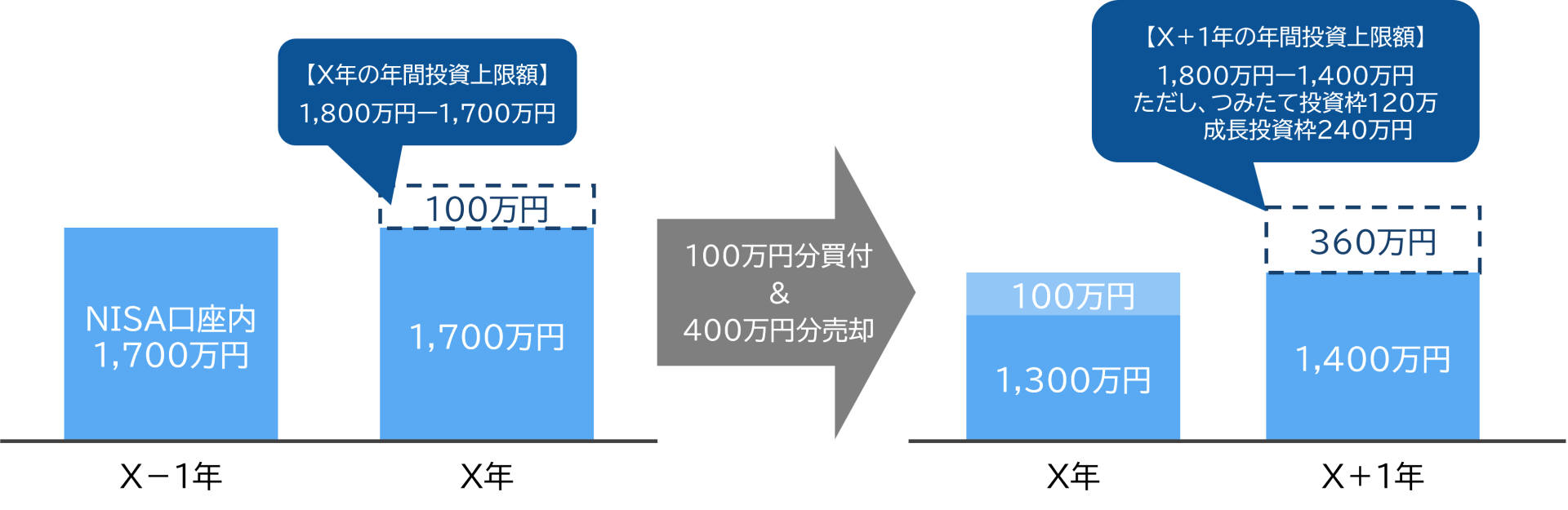

⑤売却による非課税枠の復活

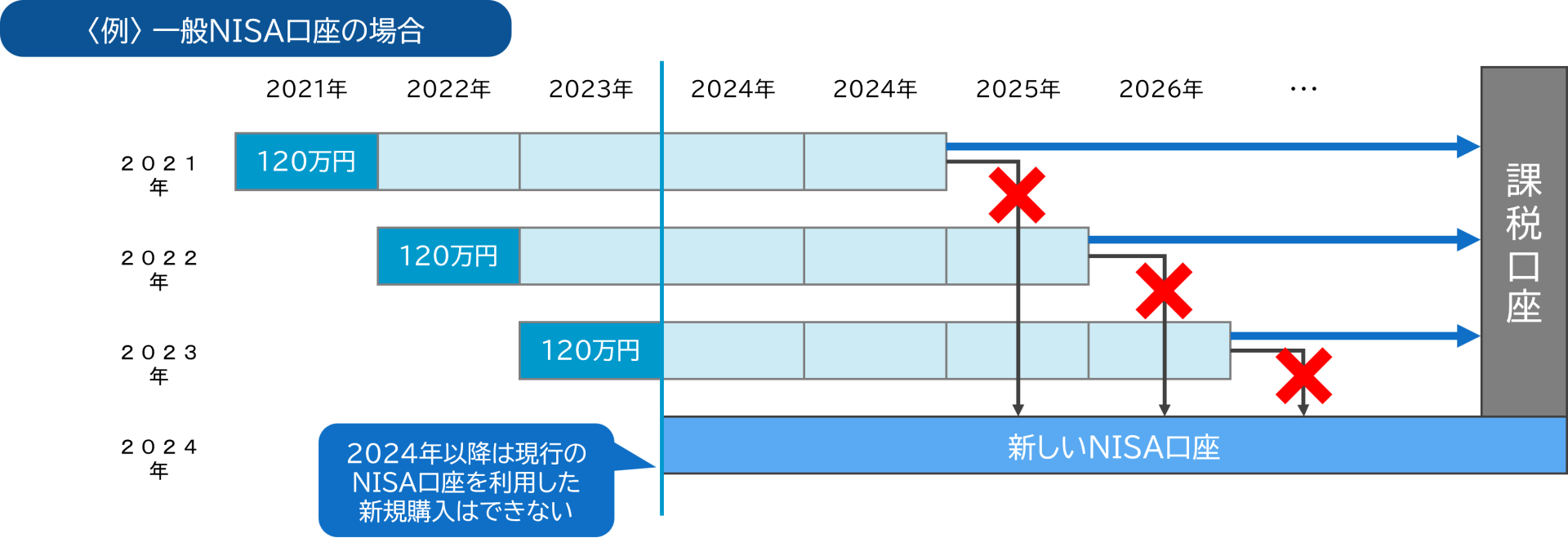

旧NISAでは、NISA枠を使って買付した商品を売却した場合、その枠を再利用することはできませんでした。ところが新NISAでは、買付した商品を売却した場合には、取得価額分(買った時の価格)だけ非課税保有限度額が復活し、翌年以降新たな商品の買付に再利用することが可能となります。

気になるポイント

①新NISAを利用するには?

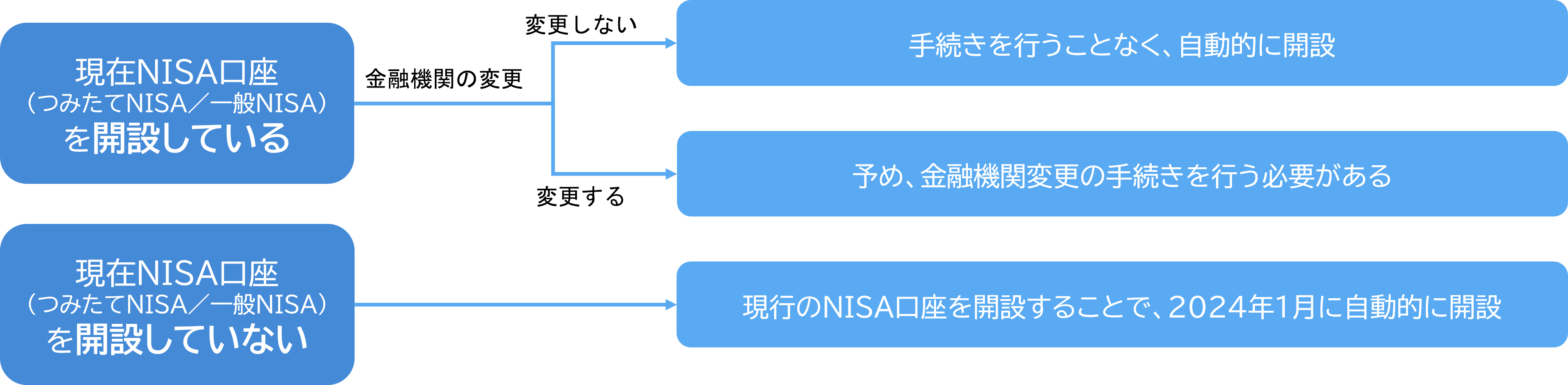

旧NISA口座を開設している金融機関において、2024年1月1日に自動的に新NISA口座が開設される予定です。NISA口座は1人につき1つの金融機関でしか保有できないというルールは変わらないので、もし金融機関を変更したい場合には、あらかじめ金融機関変更の手続きを行う必要があります。

現在NISA口座を持っていない場合は、旧NISA口座を新たに開設することで、自動的に「新NISA口座」が開設され、利用することが可能になります。

②旧NISA口座はどうなるの?

旧NISA口座で保有している金融商品をそのまま新NISA口座へ移すことはできません。ただし、非課税期間が終了するまでは引き続き旧NISA口座で保有し続けることは可能です。

まとめ

NISA制度の変更点について大まかにご紹介しましたが、それぞれ旧NISAでネックとなっていたところが改正され、非常に使い勝手が良くなっている印象です。期間が無期限になったことや、「つみたて投資枠」と「成長投資枠」が併用可能となったことから、それぞれの年齢や投資スタイルに合わせた投資方法を選択できるようになったと思います。

また、非課税枠の復活により、非課税保有限度額いっぱいの1,800万円まで投資している人でも、マイホームの頭金として300万円分売却した場合、売却した300万円分の非課税枠が復活し、再度利用することができます。結婚・子育て・マイホームなどのライフイベントに応じて取り崩していく運用がしやすくなります。

「貯蓄から投資へ」を促すために国が用意した制度です。せっかくの非課税制度ですから、ぜひ効果的に活用していきましょう。

※新NISAについては現在の情報であり、今後変更となる可能性もございます。

金融商品取引法に基づく表示はこちら

この記事が気に入ったらシェアしよう!